При невозможности выплачивать кредиты из-за ухудшения платежеспособности физическое или юридическое лицо может запустить процедуру банкротства. Она позволяет полностью избавить человека от большинства долгов, но имеет ряд серьезных ограничений. Кроме того, следует соблюдать несколько условий при оформлении документов, о которых мы расскажем далее.

Что такое банкротство и какие долги с его помощью может списать физическое лицо

Процедура банкротства для физических лиц появилась в 2015 году. Она проводится в судебном порядке, если сумма долга превышает 500 тыс. рублей. В ином случае можно оформить заявление по упрощенной схеме. В ходе судебного процесса по поводу банкротства имущество человека (в соответствии с законодательством) продается на аукционе. Полученные деньги идут на погашение долгов, а на физическое лицо накладываются определенные ограничения.

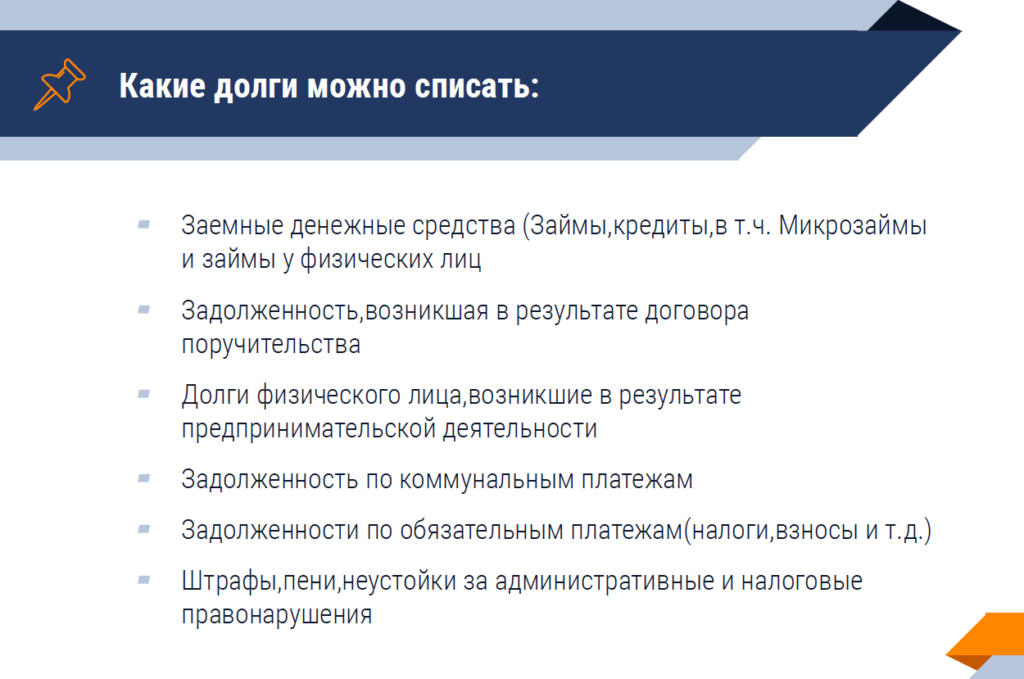

Списанию подлежат:

- кредиты в банках и микрофинансовых организациях;

- долги за коммунальные услуги;

- налоги;

- штрафы;

- долговые обязательства по договору с физическим или юридическим лицом.

Важно отметить, что, объявив себя банкротом, физическое лицо не освобождается от выплаты алиментов, а также материального и морального вреда по судебным решениям.

В каких случаях можно объявить себя банкротом по кредитам в 2021 году

Запустить процедуру банкротства по кредитам и оформить необходимое заявление можно при соблюдении следующих условий:

- физическое лицо не может выполнить взятые на себя обязательства из-за неплатежеспособности;

- службой судебных приставов вынесено постановление о прекращении исполнительного производства по делу о взыскании долга;

- платежи по кредитам не вносились в течение трех месяцев;

- продажа имущества не позволяет полностью покрыть сумму долга.

После оформления необходимых документов и запуска процедуры банкротства финансовый управляющий проверят все сделки, касающиеся дарения или продажи имущества должника. Такая мера необходима для предотвращения мошеннической схемы: чтобы имущество «не ушло с молотка», недобросовестные граждане его продают, дарят или переписывают на другое лицо. Не рекомендуется оформлять такие сделки непосредственно перед процедурой банкротства, в противном случае их могут оспорить в суде.

Как физическому лицу оформить банкротство по кредит

Чтобы объявить себя банкротом, необходимо собрать следующие документы:

- справки и выписки, доказывающие неплатежеспособность должника;

- документы, подтверждающие наличие движимого и недвижимого имущества;

- выписки по банковским счетам;

- копии кредитного договора;

- документы о совершенных имущественных сделках за последние 3 года;

- историю платежей;

- постановление о возбуждении исполнительного производства службой судебных приставов;

- выписку из пенсионного фонда;

- справку, подтверждающую отсутствие регистрации гражданина в качестве индивидуального предпринимателя;

- трудовую книжку

- копии паспорта, ИНН и СНИЛС должника.

После сбора необходимых документов следует выбрать арбитражного финансового управляющего, занимающегося оценкой имущества и привлечением дополнительных экспертов по делу. За его услуги придется отдать 25 тыс. рублей. Соблюдение этого условия является обязательным – без специалиста объявить себя банкротом будет невозможно.

Для запуска процедуры банкротства следует оформить и подать заявление в местный арбитражный суд либо через систему «Мой Арбитр». В нем нужно указать: наименование банков, в которых имеются невыплаченные кредиты, причину ухудшения платежеспособности и название саморегулируемой организации арбитражных финансовых управляющих, максимальную сумму расходов на проведение различных экспертиз. Копии этого заявления следует разослать всем участникам процесса по почте.

Как проводится процедура банкротства по кредитам

Если заявление было оформлено правильно, в течение трех месяцев запускается судопроизводство. С этого момента приостанавливается начисление штрафов и пени. В ходе первого заседания устанавливается соответствие документов требованиям законодательства РФ. На этом этапе процедура может быть прекращена из-за ошибок, допущенных при оформлении заявления, либо если должнику не удастся доказать свою неплатежеспособность.

На следующем этапе рассматривается вариант мирного урегулирования конфликта. Если физическое лицо не является злостным неплательщиком и не может исполнять долговые обязательства в связи с временными трудностями, банковские юристы часто предлагают реструктуризацию.

В этом случае график платежей пересчитывается под более комфортные условия для должника. Такой вариант более удобен для банка – если физическое лицо объявит себя банкротом, кредитор не сможет получить свои деньги обратно. Этот этап пропускается при отсутствии доходов у должника или если реструктуризация предлагалась ранее. Отметим, что служба судебных приставов не имеет права удерживать средства, полученные в результате выплаты детского пособия или алиментов. Взысканию также не подлежит социальная пенсия.

Следующий этап – продажа имущества физического лица и изъятие средств с банковских счетов. Этим занимается арбитражный финансовый управляющий по заявлению кредитора. Должнику придется расстаться практически со всем имуществом – не продается только единственная квартира (если она не оформлена в ипотеку) и предметы первой необходимости. Полученные деньги будут направлены в счет погашения долга.

Оформление банкротства физического лица по кредиту: как оспариваются имущественные сделки

Финансовый управляющий может оспорить имущественную сделку по собственной инициативе либо по запросу кредитора. Признать недействительной можно любую сделку, совершенную в течение трех лет до подачи заявления о банкротстве и до момента завершения процесса. Основанием для оспаривания являются:

- подозрительность сделки», если ее оформление производилось в сжатые сроки либо имущество было продано родственникам или иным заинтересованным лицам;

- ущемление прав одного кредитора в пользу другого (когда вся сумма, полученная от продажи имущества, уходит на выплату долга в одном банке с игнорированием требований других участников процесса).

Оспаривание сделки осуществляется в рамках отдельного судебного заседания.

Как оформить банкротство по упрощенной схеме

Объявить себя банкротом по упрощенной схеме можно, если:

- общая сумма долга не превышает 500 тыс. рублей.;

- служба судебных приставов не выявила ценного имущества для продажи;

- у физического лица нет постоянного дохода.

Для того чтобы объявить себя банкротом, необходимо оформить и подать соответствующее заявление в МФЦ. Максимальный срок рассмотрения дела о банкротстве по упрощенной схеме составляет 6 месяцев. Однако сама процедура мало чем отличается от банкротства в общем порядке. Судебные приставы также арестовывают банковские счета, удерживают часть дохода, оценивают и продают имущество.

Недостатки процедуры банкротства и ее последствия

Объявив себя банкротом, физическое лицо полностью избавится от кредитных долгов, но столкнется с существенными ограничениями. Должник не сможет:

- занимать руководящие должности в течение трех лет (для кредитных организаций – 10 лет);

- выезжать за рубеж;

- оформлять и подавать новые заявления о банкротстве в течение пяти лет;

- брать новые кредиты (законом это не запрещено, но на практике банки не хотят связываться с банкротами).

Кроме того, оформление процедуры банкротства сопряжено с рядом неудобств. Должнику следует быть готовым к дополнительным расходам. Помимо обязательной оплаты в 25 тыс. рублей, деньги требуются на проведение дополнительных экспертиз, освящение дела в прессе, консультации с юристами. Нередко такие расходы переваливают за 100 тыс. рублей. Также физическое лицо не может распоряжаться собственным имуществом, а все его доходы переходят в ведение финансового управляющего. При подозрениях на мошенничество или в случае ущемления прав кредиторов, суд может оспорить имущественные сделки, что выльется в дополнительные неудобства. Нередко суд отказывается признать должника банкротом, если доход физического лица больше прожиточного минимума. В этом случае излишки будут удерживаться с заработной платы и перечисляться кредиторам. Человеку придется сводить концы с концами, ведь в его распоряжении останется около 11 тыс. руб. в месяц.

Для полного списания долгов не обязательно объявлять себя банкротом. Достаточно обратиться в компанию «Скорая Юридическая Помощь». Мы выкупим ваши долги у банка и спишем их на законных основаниях и с минимальными потерями.

И это далеко не все негативные последствия от процедуры банкротства. Далее мы продолжим рассматривать и комментировать ситуацию с банкротством.